Estará a economia a registar um ressurgimento com as políticas do governo socialista? Ou pelo contrário a acentuar a quase estagnação que se tem verificado desde o início do século XXI? E em termos de convergência do PIB per capita, para a média da União Europeia, continuamos aproximarmo-nos da “cauda da Europa” ou invertemos essa evolução? Este trabalho, que se debruça sobre a evolução de longo prazo da economia portuguesa, procura responder a estas questões fundamentais para o bem-estar da nossa sociedade, sem se debruçar em profundidade sobre as políticas económicas de crescimento, que foram abordadas noutro lugar.

O choque económico da pandemia

A economia portuguesa sofreu dois choques profundos desde finais da primeira década deste século: a crise de sobre-endividamento e o inevitável programa de ajustamento (2011-2015); e a crise pandémica, a que se seguiu a recuperação, que estamos ainda a sentir (2020-Presente).

Para avaliar a performance macroeconómica de um país, temos de distinguir claramente (i) os choques de curto prazo e o seu ajustamento, e (ii) a tendência do PIB no longo prazo. Esta tendência é dada pela evolução do PIB potencial, que mede a capacidade produtiva do País. Em termos simples, esta capacidade é influenciada pela acumulação dos fatores produtivos trabalho, capital físico e capital humano, assim como a produtividade de cada um. A produtividade conjunta ou total, que é o determinante fundamental do crescimento nos países desenvolvidos, depende das políticas económicas desenvolvimentistas, do nível das instituições e do progresso tecnológico.

Vamos observar a evolução do PIB resultante do choque pandémico e a recuperação que se seguiu. Notemos que este não é um ciclo económico normal, pois a queda brusca da atividade económica foi provocada pela política de lockdown do governo, mas uma vez libertadas as restrições à operação das empresas e do Estado, estavam reunidas as principais condições de recuperação. Ao contrário, na crise do sobre-endividamento, com a paragem súbita do financiamento à economia portuguesa, foi necessário um corte profundo nos rendimentos e subida de impostos para travar a procura e reequilibrar as contas externas e do Estado, que só resultaram depois das respostas mais ou menos prolongadas dos agentes económicos.

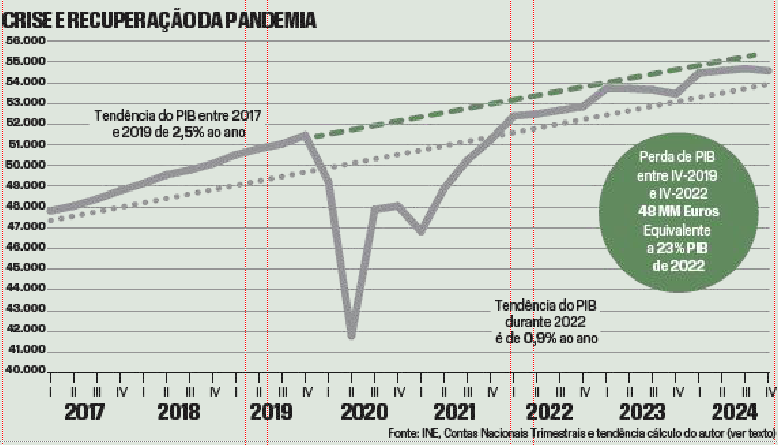

O Gráfico 1 apresenta dados trimestrais do PIB, baseados nas contas do INE e que são mais apropriados para detetar inflexões: dá-se uma queda abrupta no IIT (segundo trimestre) de 2020, mas logo no IIIT o PIB começa a recuperar – no lockdown os trabalhadores foram obrigados a ficar em casa e lojas e fábricas a encerrar. O simples reabrir fez saltar o PIB, que começa a crescer de forma gradual e sustentada a partir do IIT de 2021. Porém, é facilmente visível, que a partir do IIT de 2022 o crescimento da economia desacelera e passa a crescer numa tendência próxima da média do ciclo.

Para este ano, 2023, o Banco de Portugal e as instituições internacionais previam um crescimento do PIB de apenas 0,7-0,9% no outono de 2022. Contudo, o IT2023 deu um crescimento surpreendente de 2,5% em taxa homóloga, o que fez rever as previsões em alta para 2,4% pela Comissão Europeia na Primavera de 2023, permanecendo a previsão de 1,8% para 2024. Porém, o IIT2023 desacelerou, e para o 2º semestre prevê-se uma desaceleração do turismo e do consumo privado.

O encerramento da Auto-Europa, a qual tem um peso de cerca de 1,5% no PIB, vai também levar a um corte no PIB. A UE também está quase estagnada. Daí que se estime que o PIB não deverá crescer mais do que 2% em 2023 e 1,8% em 2024.

Cerca de dois terços da recuperação do choque do Covid devem-se à expansão do turismo, com a explosão das correntes turísticas para o Sul da Europa. O restante deve-se à recuperação do consumo, com a taxa de poupança das famílias a baixar de 12% em 2021 para cerca de 4% em 2023.

As famílias portuguesas têm procurado recuperar da crise gastando a liquidez injetada pelas diferentes políticas económicas e monetárias durante a pandemia e a poupança forçada nesse período. Por trás deste comportamento, como a carga fiscal se manteve a nível record, estão as políticas de redistribuição socialista.

Observando o Gráfico 1 verificamos que o PIB deixou de acelerar desde o início de 2022, estando a crescer acima da tendência, mas de forma estável. Veremos, mais abaixo, se afinal o PIB potencial estará a acelerar, ou não há nada de novo a assinalar: não houve políticas estruturais internas nem grandes projetos de investimento privados que justifiquem uma alteração no crescimento. Haverá evidência em contrário?

Uma outra observação que podemos retirar do Gráfico 1 é que a pandemia deixou “cicatrizes” na economia. De forma aproximada, podemos medir a diferença entre a linha grossa a tracejado que faz a extrapolação do PIB de 2019, e o PIB real. Acumulando estas diferenças obtemos valores superiores a 20 mil milhões de Euros, dependendo da tendência que se considera. É mais um custo a adicionar ao que a economia perdeu com a crise económica e financeira de 2011-2015 e que terá atingido os 30% do PIB, no curto prazo.

Haverá uma aceleração no crescimento da economia?

A aceleração ou quebra do ritmo de crescimento só é detetável através do estudo da tendência ou do PIB potencial ao longo de década(s) ou, pelo menos, abarcando a totalidade de um ciclo económico, ou seja, abarcando a queda/recessão e expansão/recuperação da economia associada ao ciclo.

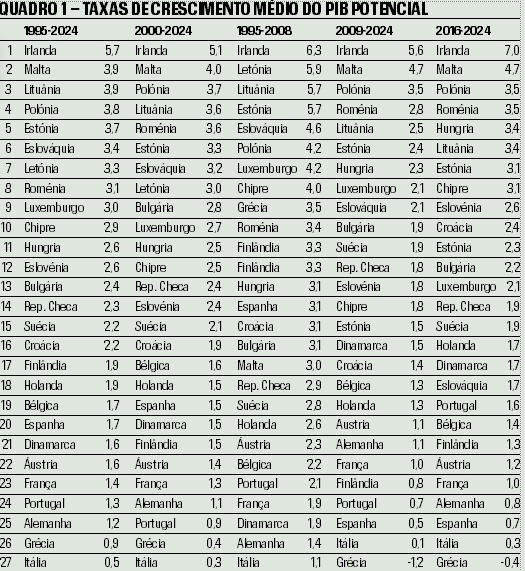

O Quadro 1 mostra a taxa média do crescimento do PIB potencial, correspondente a cerca de três décadas (1995-2024) . É de notar que as economias do Leste Europeu que tinham abandonado o regime socialista em torno do início dos anos 1990, passaram por um período de profundas reformas estruturais e já estavam a entrar num período de estabilização em meados dessa década. As economias que registam maior taxa de crescimento média (acima dos 3,5% ao ano) são a Irlanda, Malta, Lituânia, Polónia e Estónia.

Do outro lado da balança, os cinco países com menor crescimento foram França (1,4% ao ano), Portugal (1,3), Alemanha (1,2), Grécia (0,9) e Itália (0,5). É de notar que este grupo dos atrasados engloba três dos grandes países da UE e com mais elevado rendimento per capita, e dois países mais pobres, Portugal e Grécia, que não conseguiram sair da armadilha do país de desenvolvimento intermédio

A segunda coluna reporta as taxas de crescimento do PIB potencial desde o “início do Euro” até ao presente (2000-2024). O grupo dos países mais bem-sucedidos não se altera significativamente: entra a Roménia. No grupo dos países quase estagnados, o que se altera é que Portugal cai uma posição, trocando com a Alemanha, crescendo a um ritmo de 0,88% ao ano, o terceiro mais lento da UE.

Em seguida vamos cortar o período longo em dois: até à crise financeira global e depois da crise global. A terceira coluna (1995-2008) mostra que o grupo dos países com maior ritmo de crescimento (acima dos 4% ao ano) agrupa a Irlanda, Países Bálticos, Polónia e agora a Eslováquia e Luxemburgo. Entre o grupo com menor crescimento, abaixo dos 2% estão a França, Dinamarca, Alemanha e Itália. Note-se que o fraco crescimento da Alemanha se deve à absorção da parte Leste comunista que tinha um rendimento per capita muito inferior. Portugal está na 5ª posição a partir do fundo da tabela, com uma taxa de 2,1% ao ano, a mais elevada registada na nossa análise.

No período pós-crise global e até ao presente (2009-2024) que engloba o choque do sobre-endividamento e pandémico, com as respetivas recuperações, com uma taxa de crescimento do PIB superior a 3% só estão a Irlanda, Malta e Polónia. No fim da tabela, com uma taxa inferior a 1% estão a França (0,97%), Finlândia (0,84), Portugal (0,75), Espanha (0,52), Itália (0,08) e Grécia (-1,2). Neste período, Portugal cai para a 4ª posição a partir do fundo, com uma taxa de crescimento que é de cerca de um terço da do período anterior.

Em conclusão, Portugal registou nos últimos 14 anos a mais baixa taxa de crescimento das três últimas décadas, contradizendo as leituras triunfalistas resultantes da recuperação da pandemia.

E estamos finalmente a convergir e a afastarmos da cauda da UE?

A evolução do PIB é que capta a real evolução do bem-estar dos portugueses, e que é um retrato agregado de como os seus rendimentos e produção evoluíram. Podemos ainda estar interessados em comparar essa evolução relativamente aos restantes países da UE, tomando em conta a Paridade do Poder de Compra, análise conhecida por convergência.

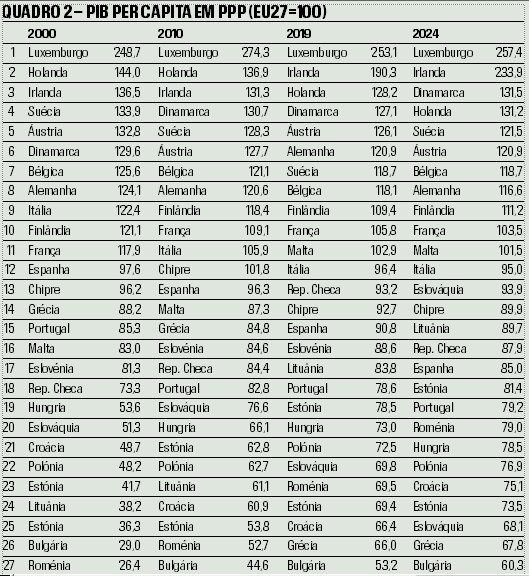

O Quadro 2 reporta o PIB per capita, corrigido pelo Poder de Compra, de cada país em relação aos 27 países da UE, com base nos dados da Comissão Europeia, para alguns anos, separados por cerca de uma década.

Vejamos, primeiro, a posição relativa de cada país (posição ordinal). Portugal cai da 15ª posição em 2000 para a 18ª posição em 2010, que mantém em 2019, e cai para a 19ª posição em 2024. Em termos numéricos (posição cardinal) registou uma divergência de 6,1 pontos percentuais entre 2000 e 2024. Na primeira década do século caiu 2,5 pontos, e na segunda 4,2 pontos. Entre 2019 e 2024 terá conseguido ganhar 0,6 pontos percentuais!

Uma observação importante é que atualmente trava-se uma luta renhida entre os países próximos da cauda, entre Portugal, Hungria, Polónia, Roménia e Letónia. Separam estes países apenas 5,7 pontos percentuais, pelo que a posição de cada país se pode alterar de um ano para o outro. Por exemplo, a Eslováquia (2015), Polónia (2021) e Grécia (2010) já estiveram acima de Portugal.

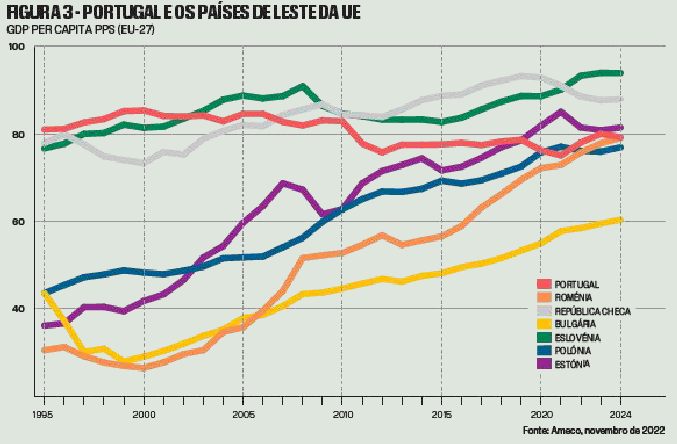

A Figura 3 mostra a convergência de Portugal para a média da UE comparada com alguns dos países do Leste Europeu. Os países mais industrializados ultrapassaram-nos antes da crise global. Alguns dos países do Leste menos industrializados, ou com indústrias mais retrogradas, passaram a ultrapassar-nos depois de 2020. É extraordinária a diferença de comportamento entre, por exemplo, Portugal, que divergiu ligeiramente durante o período de 1995 a 2023-4, e o ganho de 51 pontos percentuais de uma Roménia entre o ponto mais baixo (o ano 2000) e o presente.

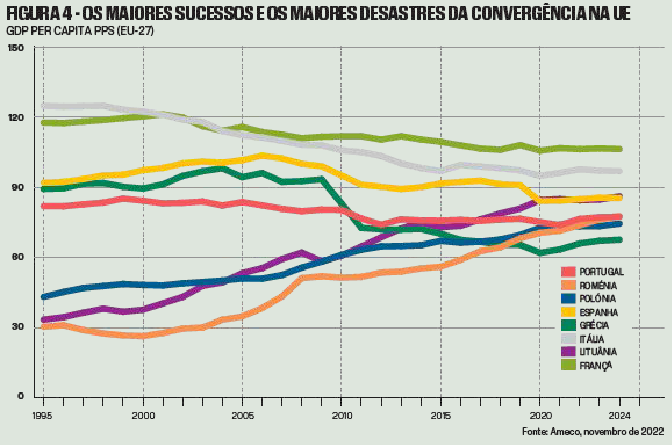

Vejamos agora os maiores sucessos e os maiores desastres económicos de entre os Membros da UE (Figura 4). Os maiores sucessos, considerando que estavam bastante abaixo da média da UE em 1995 e tiveram a mais elevada taxa de convergência até 2024: Lituânia (56 pontos percentuais), Roménia (48 pontos), os restantes Países Bálticos, e Polónia (33 pontos).

Os maiores desastres (the sick countries of Europe!) foram a Itália (-31 pontos) e Grécia (-19 pontos). Estes casos têm sido estudados por alguns especialistas, mas os seus estudos pouco divulgados entre nós. Em termos muito simplistas, o problema da Itália está em grande parte ligado às sucessivas crises institucionais e de más políticas económicas, e o da Grécia à crise de sobre-endividamento e à má afetação de recursos e corrupção.

O caso da Espanha também é de apontar, que desde 2006 até 2024 tiveram uma queda de 20 pontos! Este caso é mais grave, pois a Espanha é o nosso principal parceiro comercial, e que influencia bastante as ideias políticas e de política económica dos nossos governos. O declínio da Espanha começou com a crise do imobiliário e bancária, a que sucederam as políticas redistributivas típicas do socialismo ibérico.

Em conclusão, Portugal está numa posição bastante frágil, entre os países da cauda da UE. Conseguiu parar o processo de divergência da UE em PIB per capita nos últimos anos, devido a dois fatores: à forte subida do turismo no Sul da Europa e à forte desaceleração que se verificou entre os grandes países da UE, que puxaram a média para baixo. Se conseguirá ou não fugir à cauda da EU não é claro, não só porque não está a empreender nenhuma reforma estrutural que faça acelerar a convergência, como está em disputa cerrada com um grupo de países de Leste que têm condições para nos ultrapassar.

Duas notas importantes

O crescimento médio do PIB potencial no período da governação socialista é de cerca de 2% ao ano, claramente superior à do período pós-crise global (ver Quadro 1). Porém, este cálculo exclui a queda do PIB devida à crise do sobre-endividamento causada pelos anteriores governos socialistas, e inclui a recuperação deste choque, o que distorce a análise.

Também terá havido uma ligeira recuperação na convergência em 2023. Esta evolução é a combinação da explosão da corrente turística em direção ao Sul da Europa, e das taxas de crescimento dos grandes países, que são os que mais pesam na média da EU, que caíram substancialmente desde 2019. Assim é mais fácil convergir. Durante o choque e recuperação da pandemia (2020 a 2024) o PIB cresceu em Portugal a uma taxa média de 1,5% ao ano, a meio da tabela dentro da UE. Contudo, a Alemanha ficou no fim da tabela com 0,25%, Espanha (0,35), Itália (0,59) e França (0,72): crescimentos desapontantes!

A UE está a passar por uma crise grave, com os grandes países a registarem crescimentos médios do PIB potencial, no último ciclo económico, inferiores a 1%, e com a Alemanha na cauda do crescimento. Têm-se registado verdadeiras catástrofes económicas, como são os casos da Grécia, mas com uma queda mais prolongada e mais acentuada temos o caso da Itália, e mais recentemente da Espanha. Estas evoluções contrastam com processos de convergência notáveis como as dos Países Bálticos, Polónia e Roménia. Não nos esquecendo do sucesso da Irlanda.

Portugal é um País quase estagnado desde o início do século XXI, não tendo ainda alcançado o grau de convergência dessa data, e disputando hoje e nos próximos anos a cauda da UE com um grupo de países do Leste que têm condições para nos ultrapassar.

Devido à forte expansão do turismo para o Sul da Europa, Portugal tem registado taxas de crescimento médio desde 2015 mais elevadas que a tendência. O turismo passou a ser o “motor do nosso crescimento”, aliado às políticas redistributivas dos governos socialistas que têm estimulado a procura – o prometido impacto do PPR não se fez notar ainda no crescimento económico, e há muitas dúvidas sobre o seu impacto a médio prazo na capacidade produtiva da economia.

Não se deteta nenhuma inversão da tendência do crescimento potencial de longo prazo na economia. Para inverter esta tendência de quase-estagnação seriam necessárias políticas estruturais de modernização da economia, que tardam em ser implementadas.

Estatísticas manipuladas

Ouvimos ou lemos todos os dias números díspares sobre as taxas de crescimento da economia: muitas vezes manipulados por razões políticas. Por exemplo, tomemos a série do PIB trimestral, se a economia cresceu rapidamente no passado recente, mas está agora em queda, publicita-se a taxa de variação homóloga, em relação ao ano passado que dará ainda um crescimento apreciável, mas a economia já esta a desacelerar, pelo que a taxa de variação em relação ao trimestre anterior é negativa. Mas isso não interessará publicitar ao governo, mas sim à oposição – se tiver acesso à comunicação social. Os truques que se podem fazer com as estatísticas são inúmeros, pelo que o leitor incauto deve estar prevenido.

Advertimos os leitores a não levarem a sério quando se diz que num dado trimestre (e ano) estamos a convergir, porque a convergência é um fenómeno de longo prazo, e não de trimestres. A posição da taxa de crescimento do PIB é extremamente aleatória de trimestre para trimestre. E o pior é quando se omitem os períodos em que a nossa taxa de crescimento do PIB está abaixo da média da UE. É pura demagogia.

Abel Mateus

Professor universitário de Economia e ex-presidente da Autoridade da Concorrência