há sete anos tudo era diferente. em março de 2006, o bcp, então o maior banco privado português, lançava a maior operação do sector na década passada: a operação pública de aquisição (opa) sobre o bpi. propunha comprar o terceiro maior player privado do mercado oferecendo 5,7 euros por cada acção, o equivalente a 4,3 mil milhões de euros. paulo teixeira pinto, na altura presidente do bcp, ainda subiu a parada para sete euros, mas o presidente do bpi, fernando ulrich, afirmava que os valores oferecidos pelo rival eram “ridículos”.

na semana passada, um título do bpi valia 99 cêntimos e era suficiente para comprar dez acções do bcp. após uma crise financeira mundial em 2008, uma recessão económica global em 2009, uma crise da zona euro em 2010, um resgate financeiro da troika em 2011 e a pior recessão da história da democracia portuguesa em 2012, os contornos dos negócios que se praticavam nas sedes do bcp e bpi, na baixa lisboeta, são o espelho da euforia financeira da época – ou a situação quase surreal dos dias de hoje.

desde 2008, as acções dos bancos cotados portugueses perderam em média mais de 90% do seu valor. desde a entrada da troika em portugal, em 2011, as perdas são de cerca de 60%.

ricos e pobres

o valor dos títulos da banca está há um ano num patamar a que o mercado chama de penny stocks. são acções com valor inferior a um euro, uma categoria que vale ‘migalhas’ na gíria financeira.

há poucos anos seria impensável um bcp estar a cotar a nove cêntimos e o banif a 1,2 cêntimos. o próprio bes, cuja acção valia oito euros em meados de 2008, cotava pouco acima dos 70 cêntimos, na semana passada. os 4,3 mil milhões de euros oferecidos pelo bcp em 2006 dariam hoje para comprar pelo menos três bpi (valor de mercado: 1,3 mil milhões de euros).

”para um banco, uma desvalorização de 90% no preço da acção sinaliza má gestão e perda de robustez financeira, o que motiva a desconfiança dos investidores”, diz ao sol steven santos, gestor de contas da corretora xtb.

geração do cêntimo

a perda de interesse do mercado nos títulos é apenas uma das consequências. pior é a atracção dos investidores errados para os bancos, nomeadamente os especuladores. “a dificuldade de atrair investidores de longo prazo, que procuram o valor da empresa, em detrimento de investidores de curto prazo, que procuram apenas lucrar com as rápidas variações de preço, aumentam a volatilidade e o risco”, afirma octávio viana, presidente da associação de investidores e analistas técnicos do mercado de capitais (atm).

para os analistas, o valor residual das acções da banca impede a presença de investidores institucionais e conservadores, como fundos de pensões e seguradoras. e excluem ainda os bancos nacionais dos índices sectoriais e pan-europeus.

“em última instância, o preço baixo pode motivar a oferta de compra por outro banco ou grupo empresarial”, adianta steven santos. a necessidade de captar investidores está patente, por exemplo, no aumento de capital do banif, que colocou as acções a um cêntimo para atrair interessados.

os mínimos históricos da banca têm ainda forte impacto mediático, atraindo um outro tipo de investidores além dos especuladores: os pequenos accionistas. estes particulares são conduzidos pelos preços “psicologicamente atractivos” mas estão, em regra, pouco informados sobre o valor da empresa. um movimento que não só aumenta o risco do banco como o dos próprios.

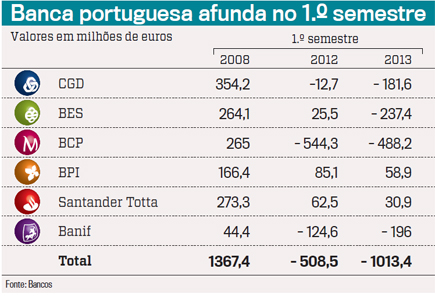

mil milhões de prejuízos

os resultados do primeiro semestre deste ano demonstram que a banca portuguesa está ainda longe de ter ultrapassado a crise. os cinco maiores bancos mais o banif reportaram um prejuízo conjunto de 1.013 milhões de euros, o dobro do registado em ano antes (508 milhões de euros).

nos primeiros seis meses do ano, apenas o santander totta e o bpi conseguiram lucros, mas ainda assim com quebras de 50% e 30%, respectivamente. a caixa geral de depósitos e o bes foram as instituições com os piores resultados: a primeira viu os prejuízos subirem mais de dez vezes (de 12 para 180 milhões de euros), enquanto o bes recuou de um lucro de 25 milhões de euros para perdas de 237 milhões.

o reconhecimento de imparidades com o crédito malparado, a contracção da margem financeira (diferença entre o juro pago pelo banco e o cobrado aos clientes) e os efeitos da recessão económico foram algumas das razões para os resultados apresentados.

no primeiro semestre de 2008, o último antes do início da crise financeira mundial, os maiores bancos nacionais lucravam semestralmente, em média, 250 milhões de euros cada um.

octávio viana refere que é muito difícil prever no curto e médio prazo a evolução das acções da banca, uma vez que os investidores focados apenas no preço vão continuar a ser dominantes. são expectáveis fortes oscilações nas cotações, sem qualquer adesão à realidade.

sinais mistos para 2014

já a xtb salienta que há sinais positivos no sector, esperando-se a melhoria da margem financeira e a recuperação de depósitos e estimando-se um potencial de valorização das acções.

ainda assim, ambos os analistas são unânimes em afirmar que as dificuldades estão para ficar até 2014.

o corte de custos a que os bancos estão obrigados vai continuar a pesar nas contas, o não _pagamento de dividendos irá desincentivar investidores e a evolução da economia colocará uma pressão extra no malparado. o próprio banco de portugal anteviu recentemente que os resultados do sector serão “medíocres” até 2014.