Nova Iorque, setembro 2020

Queridas Filhas,

Este ditado português reflete o desejo de muitos jovens que começam a construir as suas vidas. É um instinto saudável: coloca o foco na poupança regular todos os meses. Dito isso, vale a pena parar para analisar quando o imobiliário é ou não um investimento atrativo do ponto de vista financeiro.

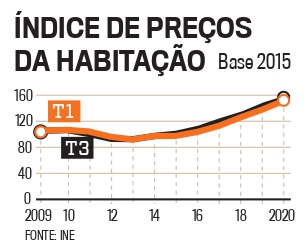

Se se perguntar à população se o investimento imobiliário é uma boa ideia, a maioria, se não mesmo quase todos, responderão afirmativamente. Esta é uma posição compreensível dado que nas últimas décadas o preço das casas tem aumentado significativamente (ver fig. 1).

Este facto por si só deve nos dar pausa. Sempre que se gera um consenso na população relativamente a investimentos financeiros, isso aumento o risco desse investimento. Porquê? Porque o aumento da procura leva a um aumento dos preços desses ativos e consequente redução do retorno obtido (dado o preço de venda futuro constante). No limite o custo da casa pode ser tão alto que leva a uma perda no capital investido.

Com isto em mente, como analisar a compra de habitação própria?

Na compra de casa própria há benefícios para além das mais valias que devem ser pesados:

– Proteção contra a inflação de rendas e poupança de pagamento de rendas, ao qual devem ser deduzidos os impostos e custos de manutenção;

– Benefícios fiscais da hipoteca – estes são diferentes de família para família e de acordo com a legislação em vigor;

– Paz mental – saber que a família tem abrigo garantido mesmo em situações de choque financeiro.

O que potencia as mais valias? O valor das casas tende a aumentar quando:

– Taxas de juro descem, reduzindo prestação mensal da hipoteca;

– Há forte criação de emprego e aumento dos salários na região da casa, não acompanhada por construção de novas casas;

– Procura externa aumenta (por turismo, benefícios fiscais ou outros).

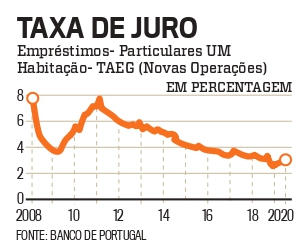

As taxas de juro estão em níveis mínimos históricos (ver fig. 2). Tal deve-se às atuais taxas negativas praticadas pelo Banco Central Europeu (BCE). Sustos com a divida soberana podem levar a aumentos violentos da taxa de juro como aconteceu de 2010 a 2012. Atualmente o BCE está a apoiar a divida portuguesa. Dito isso, a probabilidade de em 10 a 20 anos a taxa de juro estar abaixo da corrente é muito menor do que a probabilidade de estar acima.

A criação de emprego e aumento de salários em Portugal tem sido boa nos últimos anos. Mas a atual pandemia tem forte impacto no turismo e outras atividades económicas gerando perspetivas menos favoráveis para os próximos anos. O impacto será diferente de geografia para geografia: é crucial estudar a economia local.

A procura externa é mais difícil de prever. Tem sido forte nos últimos anos. É difícil, mas não impossível, ver ela a fortalecer mais no futuro.

Nem tudo na vida é uma decisão financeira. Se o prazer e segurança de ter a própria casa criam condições mentais para vocês viverem felizes e conseguirem atingir o vosso potencial então é um investimento que vale a pena, mesmo que financeiramente não seja atrativo. Se como eu, vocês prezam flexibilidade e têm confiança que os vossos investimentos financeiros podem proporcionar um rendimento bem superior ao imobiliário, então arrendar e investir noutras oportunidades mais atrativas é a melhor decisão. Provavelmente, cada uma de vocês fará uma decisão diferente. O importante é que seja informada e adaptada à vossa vida.