Os preparativos de um casamento começam cedo e, na maior parte dos casos, implicam um gasto elevado. Principalmente se os noivos pretenderem “tudo aquilo a que têm direito”: copo de água com catering completo, noite de núpcias e lua-de-mel. A par do orçamento disponível, a partir do qual se começam a tomar decisões concretas sobre o que se pretende e quantas pessoas se vai convidar, é também necessário considerar como é que vai financiar esta data. E para muitos, embora as contribuições valiosas dos familiares com as despesas, pode ser necessário recorrer a um empréstimo para financiar o casamento.

A verdade é que montante total despendido depende muito daquilo que os noivos pretendem: existem os que enveredam por um registo mais intimista, com poucos convidados e uma decoração mais simples, e os que não descuram uma autêntica festa de arromba com mais de duzentas pessoas.

A pensar nestes gastos a plataforma ComparaJá.pt reuniu todas as despesas médias relativas a um casamento tradicional, tendo por base um casamento com 120 convidados e outro com 200 pessoas. “Feitas as contas, um casamento modesto com cerca de uma centena de convidados pode custar cerca de 20 mil euros, sendo que se se alargar o leque para duas centenas e se optar por soluções um pouco mais luxuosas já poderá ficar em aproximadamente 36 mil euros, conforme consta da tabela abaixo, que inclui uma discriminação de todas as despesas inerentes a casar”, revela o estudo a que o i teve acesso.

O que é certo é que nem todos poderão ter esta quantia disponível ou poderão não querer mexer nas suas poupanças. Assim, pedir um empréstimo pessoal poderá ser visto como uma verdadeira tábua de salvação: o montante a pagar torna-se faseado e, como tal, mais fácil de liquidar. No entanto há perguntas que merecem resposta: qual poderá ser o custo deste tipo de empréstimo, se realmente compensa e que opções existem no mercado.

Simulações

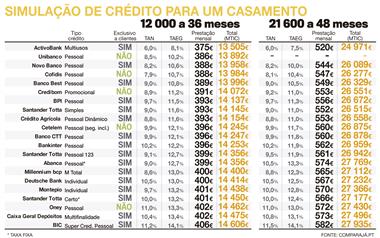

Vamos a números. Um casal que pretenda gastar mais de 20 mil euros, mas que precise de pedir um empréstimo de 12 mil euros por três anos terá de pagar entre 375 euros e 406 euros por mês. Tudo depende do banco que escolherem. “Depois de realizadas diversas simulações em vinte e uma instituições financeiras em Portugal, foi possível averiguar que a prestação mensal pode oscilar entre 375 euros (a opção mais acessível é do ActivoBank) e 406 euros (referente ao BIC), o que, no final do empréstimo, pode significar um preço total a pagar de 13.505 mil euros ou de 14.606 mil euros (portanto, mais de mil euros de diferença)”, diz a plataforma (ver tabela ao lado).

A TAEG deste tipo de empréstimo, e conforme as simulações acima apresentadas, pode ir de 8,1% a 14,1%, rondando, em média, os 12% no mercado. Mas nem tudo são facilidades. “É preciso ter ainda em atenção que a maior parte das entidades financeiras obriga à abertura de conta no banco para conceder um crédito pessoal e da lista apresentada. Somente o Unibanco, a Cofidis, o Credibom, a Cetelem e a Oney não obrigam a ser cliente”, diz o estudo.

Já para quem pretende pedir um empréstimo de 21600 euros a 48 meses terá de pagar entre 520 e 582 euros mensais. “Uma diferença de 62 euros que, no final do prazo, se repercute numa disparidade de quase três mil euros no montante total imputado ao consumidor (MTIC), entre a opção mais acessível, que é a do ActivoBank com uma TAEG de 7,5% e um MTIC de 24.971 mil euros – mas que é exclusiva apenas para clientes do banco – e a mais dispendiosa, que é a do BIC com um MTIC de 27.935 mil euros e uma TAEG de 14,1%”, refere o mesmo documento.

Cuidados a ter

Mas para que o crédito pessoal seja aprovado é necessário cumprir determinados requisitos. Ter um histórico de crédito saudável, emprego estável, pouca ou nenhuma dívida e um fundo de emergência robusto são algumas das exigências. “Quem se encontrar nestas circunstâncias estará bem posicionado para pagar com sucesso e sem percalços a dívida. Além disso, aumentará as probabilidades de alcançar uma melhor negociação com a instituição bancária, nomeadamente através de prazos de pagamento mais flexíveis ou de taxas de juro mais baixas, especialmente se já for cliente do banco em questão”, salienta a plataforma.

Como escolher? Deve ter em conta a taxa de juro que irá pagar. A fórmula é clara: em vez de procurar a taxa anual nominal (TAN) mais baixa, deve tentar encontrar a taxa anual efetiva global (TAEG) mais reduzida. Esta última opção contém todos os encargos (juros, comissões, impostos, seguros de crédito e outros) incluídos no custo do crédito.

Além de examinar a TAEG e outras comissões, certifique-se de que sabe se está isento de algumas taxas ou se pode beneficiar de ofertas de adesão que amenizem a mensalidade que vai pagar. Não se esqueça que a taxa de juro aumenta na mesma proporção que aumentar o prazo de pagamento.

Não há nenhum teto máximo mas, dependendo do historial de crédito e das políticas internas da instituição financeira, há casos em que é possível pedir até 50 mil euros. Mas também aqui é preciso ter outros fatores em conta: “para um montante como este, o mais provável é serem necessários, pelo menos, cinco anos (60 meses) para abater a dívida e uma mensalidade que poderá rondar os mil euros. É importante que o casal verifique que este montante não ultrapassa a sua taxa de esforço e que não se torna demasiado pesado para o orçamento mensal”, diz ao i o diretor-geral da plataforma, Sérgio Pereira.