Pedir um crédito à habitação requer, regra geral, a subscrição de um seguro de vida. Mas ao contrário do que acontecia há uns anos, desde 2009 passou a ser possível os consumidores trocarem de seguradora mesmo após o financiamento. Para isso, basta considerarem a oferta da concorrência mais vantajosa em termos económicos e com as mesmas garantias.

O site Comparajá.pt, plataforma gratuita de simulação de produtos financeiros, analisou as várias ofertas existentes no mercado e chegou à conclusão que a comparação das diferentes opções permite poupanças próximas dos três mil euros ao final de 10 anos.

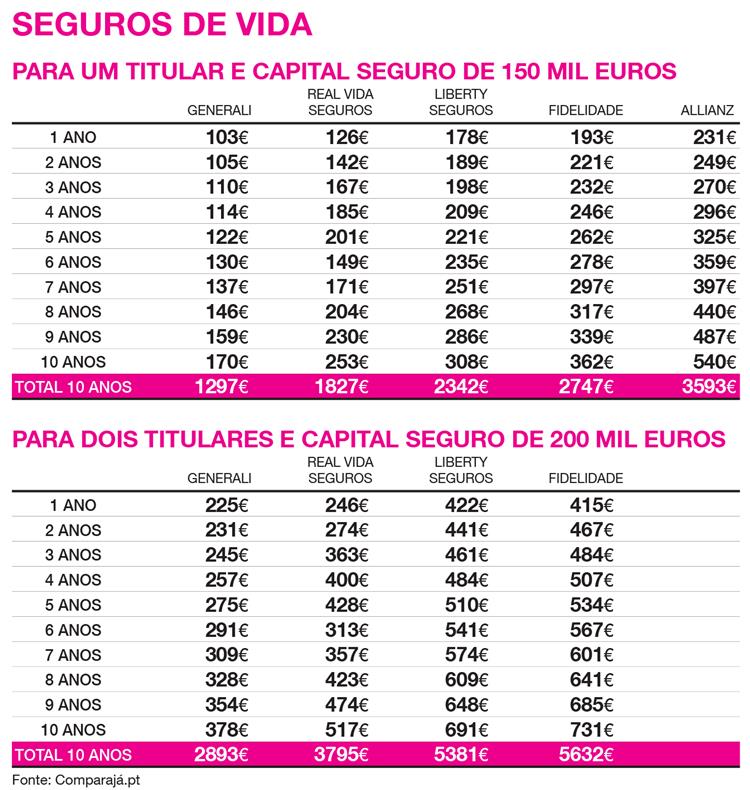

A ronda feita pelo mercado teve em conta a oferta de cinco grandes seguradoras nacionais – Fidelidade, Allianz, Generali, Real Vida Seguros e Liberty Seguros – e comparou seguros de vida com cobertura de morte e invalidez absoluta e definitiva, ou seja, coberturas exigidas no contrato com a entidade financiadora. Para a primeira simulação, que contempla um titular e um capital seguro de 150 mil euros, chegou à conclusão que a melhor oferta cabe à Generali – cujo valor a pagar pelo consumidor ao final de uma década totaliza 1297 euros – por oposição à Allianz – seguradora na qual este valor ascende a 3593 euros.

“No caso de uma pessoa que tivesse contraído um seguro de vida na seguradora com as prestações mais elevadas conseguiria, ao mudar para a opção mais competitiva, uma poupança de 2296 euros ao fim de uma década”, revela a plataforma.

Já se a comparação for feita para dois titulares, também com cobertura de de morte e invalidez absoluta e definitiva e com um capital seguro de 200 mil euros e um total de 35 anos de contrato, é possível comprovar que a diferença entre a opção mais competitiva do mercado face aquela com prémios mais elevados é de 2739 euros no final dos mesmos 10 anos.

Neste cenário a melhor opção recai novamente na Generali, cuja soma dos prémios anuais ao final do período em análise se cifra em 2893 euros, em oposição à opção mais dispendiosa, da Fidelidade, cuja soma dos valores se fixa em 5632 euros.

“Por vezes, ao fazer um crédito à habitação, vale a pena procurar soluções fora do banco pois podem-se encontrar opções mais económicas”, afirma Miguel Mamede, responsável pela área de seguros do ComparaJá.pt. No entanto, o responsável chama a atenção para a necessidade de ter em atenção que o banco pode penalizar no spread do crédito à habitação caso se opte por outra alternativa. “Antes de tudo, importa ler o exposto no contrato”, lembra.

Coberturas variam

O que é certo é que os bancos podem exigir dois tipos de seguro de vida e isso varia de instituição para instituição financeira. Isto significa que, existe o seguro de vida associado ao crédito à habitação que cobre morte e invalidez absoluta e definitiva (IAD) e o que cobre morte e invalidez total e permanente (ITP).

O primeiro caso verifica-se no caso de doença ou acidente do segurado, ficando este impossibilitado de exercer uma profissão remunerável e tendo ainda que recorrer a uma terceira pessoa para tratar das suas necessidades essenciais. No entanto, esta situação tem de ser clinicamente comprovada. Já a ITP é acionada caso a pessoa segura fique impossibilitada de exercer uma profissão que se coaduna com os seus conhecimentos e aptidões. Mas aqui há uma exigência: para ser considerado ITP terá que corresponder a 60% de incapacidade de acordo com a tabela nacional de incapacidades por acidentes de trabalho e doenças Profissionais em vigor à data de assinatura do contrato.

Prémio fixo vs variável

Outra questão a ter em conta diz respeito à forma como o pagamento das prestações é feito. Existe a modalidade do prémio fixo ou a modalidade variável. “Na primeira o prémio mantém-se constante ao longo do contrato, enquanto na segunda modalidade muda a cada ano que passa”, explica Miguel Mamede. “À medida que envelhecemos o risco de morte ou invalidez aumenta, pelo que o risco também. Contudo, o capital seguro também vai sendo abatido. Estas variações têm isso em consideração”, conclui o responsável.

*Corrige seguradoras face aos valores comparados