A conclusão é de um estudo da plataforma ComparaJá.pt para o SOL. “Estas duas formas de pagamento ganham em comodidade e aceitação, bem como em segurança, e os custos não se afiguram tão inibitivos”, explica o diretor geral do portal financeiro, Sérgio Pereira.

Dentro da Zona Euro, utilizar o cartão de crédito não é um problema, pois não se pagam comissões adicionais – a moeda é a mesma em todos os países deste espaço económico e por isso nem se coloca a questão das taxas de câmbio. Mas em países fora da moeda única o cenário muda. Apesar de ser um método de pagamento aceite em praticamente todos os países, é necessário pagar comissões.

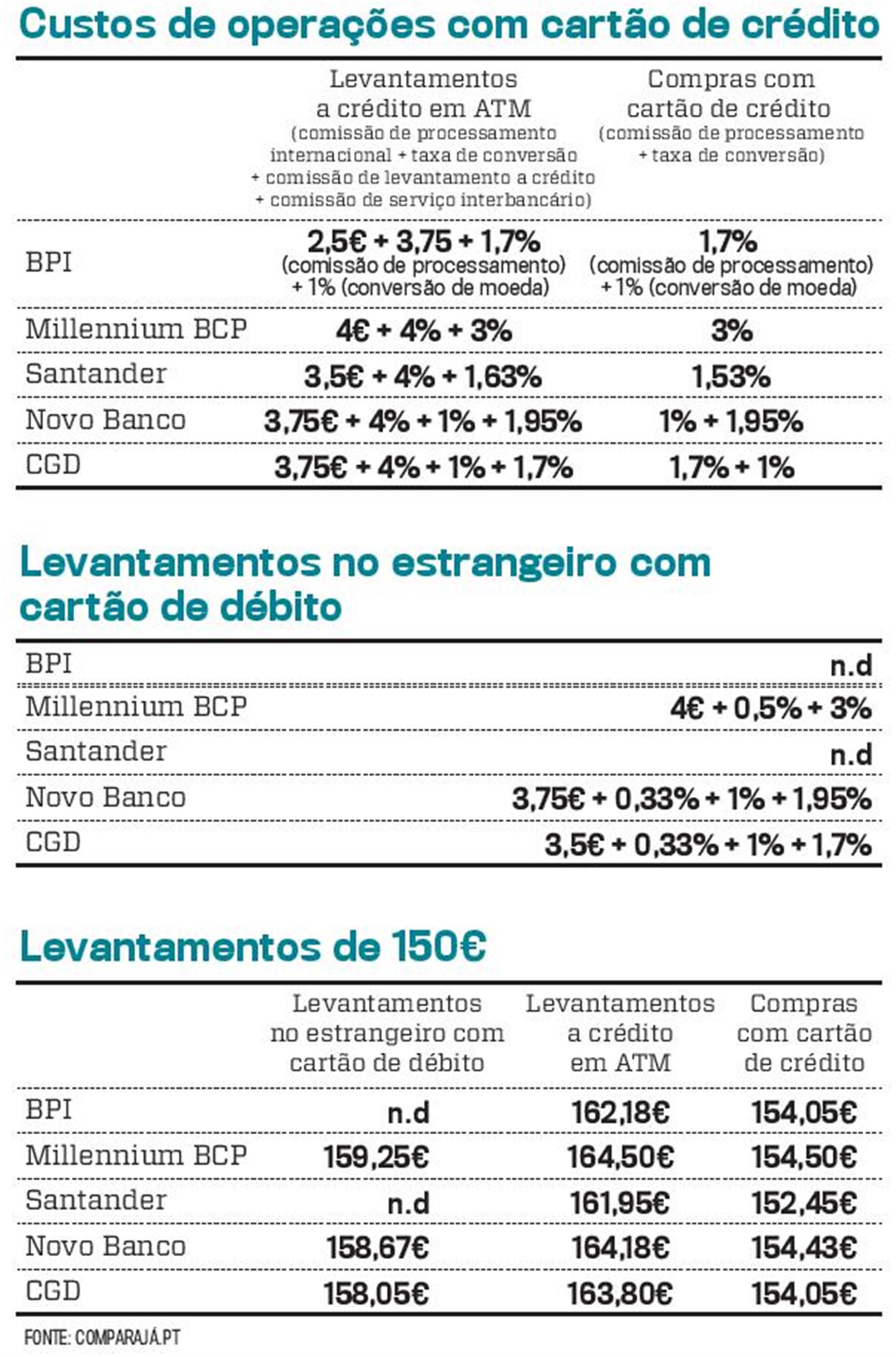

Existem duas possibilidades de utilização de um cartão de crédito no estrangeiro: pagar compras com o cartão ou levantar dinheiro (cash advance). Mas nas duas operações existem comissões associadas ao processamento da operação e à conversão de moeda que vão para o banco e que é o próprio consumidor a pagar.

No caso do cash advance, o consumidor tem de pagar uma comissão de processamento internacional, uma taxa de conversão, uma comissão de levantamento a crédito e ainda, em alguns casos, uma comissão de serviço interbancário. Relativamente às compras com o cartão de crédito, acresce-lhes igualmente uma comissão de processamento e uma taxa de conversão. A todos estes valores junta-se ainda o Imposto do Selo fixado em 4% (ver quadros ao lado).

Outra alternativa passa por levantar dinheiro com o cartão de débito. Mas também aqui terá de pagar uma comissão. Esta corresponde a um montante fixo, uma percentagem variável e ainda comissões de processamento da transação internacional e de serviço de moeda estrangeira, aplicadas sobre o valor do levantamento efetuado. “Ainda assim, nem todas as instituições cobram, o que se afigura como uma vantagem que joga muito a favor do consumidor”, salienta o responsável (ver quadro ao lado).

Comissões carregam

As simulações da plataforma mostram qual é a melhor solução. Para um levantamento a débito no estrangeiro no valor de 150 euros, o cliente poderá ter de pagar entre oito a nove euros a mais além do valor que retira do Multibanco (exceto no caso dos bancos BPI e Santander, que não cobram por esta operação).

Já no caso de um levantamento a crédito no mesmo montante, o cliente pode pagar até 14,50 euros na opção mais cara – que é a do Millennium bcp – ou mais 11,95 euros, tendo em conta a opção mais barata que é disponibilizada pelo Santander.

Mas se optar por pagar as compras com cartão de crédito, o prémio da comissão mais barata vai para o Santander, cuja percentagem para o banco é de 1,63%, sendo que o valor mais alto é o do Millennium bcp (3%).

Estes números revelam que fazer levantamentos com o cartão de crédito acarreta custos mais significativos do que se optar pelo cartão de débito. Perante este cenário, o diretor-geral da plataforma ComparaJá.pt chega mesmo a dizer que “as comissões são tão elevadas que até devia ser proibido fazer este tipo de operação”.

De acordo com o responsável, não levantar dinheiro com o cartão de crédito é uma regra que todos os portugueses devem seguir quando viajam. E, apesar de admitir que fazer compras com o cartão de crédito também acarreta custos, “os valores não são tão proibitivos, além de ter a vantagem de ser um meio de pagamento aceite em muitos estabelecimentos”.

Alternativa em desuso

Por isso e, mesmo não havendo soluções milagrosas, se precisa de levantar dinheiro no estrangeiro é preferível recorrer ao cartão de débito, até porque nem todos os bancos cobram pela realização desta operação. No caso de não ser esse o seu caso, então há pequenos truques para evitar gastos em excesso. “O melhor é levantar um montante elevado a priori, em vez de se levantar pequenas quantias várias vezes, para poupar ao máximo no pagamento das comissões ao banco”, salienta o responsável.

Recorrer aos traveller checks pode pode ser outra solução, jáque são aceites como modo de pagamento na maioria dos países. Apesar de estes títulos serem comprados nos bancos em Portugal, nem sempre compensam. “Se esta escolha parece ganhar em comodidade, perde em poupança, uma vez que, além de ter de despender dinheiro para comprar os cheques, ainda terá de pagar comissões nos países onde usar este método”, alerta Sérgio Pereira.

Mas os entraves não ficam por aqui. Existe o problema de nem todos os estabelecimentos comerciais aceitarem este método de pagamento, que geralmente só funciona em grandes cadeias de lojas e hotéis.

Daí o responsável considerar que esta forma de pagamento está ultrapassada. “São mais seguros em relação ao dinheiro, mas não são mais cómodos do que o dinheiro de plástico, além de que costumam ser caros e têm uma comissão associada”.

Cuidado com os câmbios

Usar a moeda local poderá ser outra opção, mas pouco aconselhada. Além de ser uma opção pouco segura, sempre que se troca a moeda de um país pela de outro perde-se dinheiro nesta transação, devido à tarifa que é cobrada pelas casas de câmbio e pelos bancos.

Apesar de esta opção ser desaconselhada, a verdade é que uma viagem para outro país implica sempre precisar de trocar euros por essa moeda – logo no aeroporto ou numa casa de câmbio. Terá sempre de pagar essa taxa, e como as taxas de câmbio estão sempre em mutação é impossível saber ao certo a de cada destino antes de partir. “Além disso, também é difícil saber com exatidão quais são as comissões que as casas de câmbio locais de cada país vão cobrar”, acrescenta.

O dólar norte-americano – considerado a referência monetária mundial – costuma ser aceite em praticamente todos os países como moeda de pagamento.