O Banco Central Europeu (BCE) voltou a subir as principais taxas de juro em 25 pontos base esta quinta-feira, tal como já era esperado pelo mercado. É a nona subida consecutiva dos juros desde 27 de julho do ano, altura em que se iniciou este ciclo. O banco central liderado por Christine Lagarde coloca a taxa de juro de facilidade permanente de depósito nos 3,75%, o valor mais elevado dos últimos 22 anos.

Já as taxas de juro aplicáveis às operações principais de refinanciamento e de facilidade permanente de cedência de liquidez passam para 4,25% e 4,5%, respetivamente.

Este aumento acontece um dia depois de a Reserva Federal norte-americana (Fed) ter também aumentado as taxas de juro para o valor mais alto dos últimos 22 anos.

O BCE justifica esta decisão. «A inflação continua a descer mas ainda se espera que permaneça elevada durante demasiado tempo», lê-se na nota oficial.

Ricardo Evangelista, analista sénior da ActivTrades já dava como certa esta subida ao Nascer do SOL até porque «não o fazer seria interpretado como uma fragilidade» e «poderia erodir a confiança dos agentes económicos e dos mercados, provocando, por exemplo, perdas acentuadas do euro».

Também Paulo Rosa, economista do Banco Carregosa, dava como inevitável esta subida agora anunciada devido à «postura restritiva (hawkish) de Christine Lagarde». «Mas diante da cada vez mais visível debilidade da economia alemã, o BCE poderá pecar por excesso de zelo no combate à inflação e lançar algumas economias europeias para uma recessão mais cavada», alerta.

A verdade é que existem cada vez mais vozes contra e a apelarem contra o fim da subida dos juros. O Nascer do SOL questionou os especialistas se acreditam que seria possível terminar estas subidas em setembro. Ricardo Evangelista considerava ser possível e Paulo Rosa defendeu que «alguns falcões, tais como o governador do Banco Central da Holanda já têm referido que o BCE deveria pausar a alta dos juros em setembro, devendo a partir desse momento observar a evolução da economia e dos preços». O economista acrescentou ainda que «as taxas de juro estão demasiadamente elevadas e ameaçam seriamente o crescimento económico da Zona Euro».

No entanto, Christine Lagarde fez cair por terra todas estas expectativas ao revelar que o BCE poderá «aumentar ou fazer uma pausa» no ciclo de subidas das taxas de juro, «mas de certeza que não fará um corte em setembro». Além disso, reforçou a ideia de que caso haja mesmo uma pausa nestes aumentos «não será necessariamente por um longo período de tempo».

Incumprimentos são consequência

Esta subida das taxas de juro é cada vez mais asfixiante para quem tem empréstimos a pagar. O analista sénior da ActivTrades explica que «cada subida dos juros do BCE reflete-se em taxas Euribor mais altas, o que por sua vez se traduz em subidas das prestações de empréstimos de taxa variável, como por exemplo as hipotecas». Ricardo Evangelista não tem dúvidas que «cada subida dos juros e consequente aumento das prestações dos empréstimos a taxa variável, o peso dessa despesa nos orçamentos familiares vai aumentando, a par com o risco de incumprimento».

Opinião partilhada pelo economista do Banco Carregosa ao garantir que «os incumprimentos vão aumentar» e que esse risco «é cada vez mais elevado». «A par dos custos cada vez mais elevados da alimentação, a significativa alta dos encargos financeiros das famílias portuguesas com juros gradualmente mais elevados, diminuiu substancialmente o seu rendimento disponível e a aceleração nos incumprimentos pode ser mesmo uma realidade à medida que as renovações das prestações são realizadas, agora a taxas de juro muito mais altas», explica.

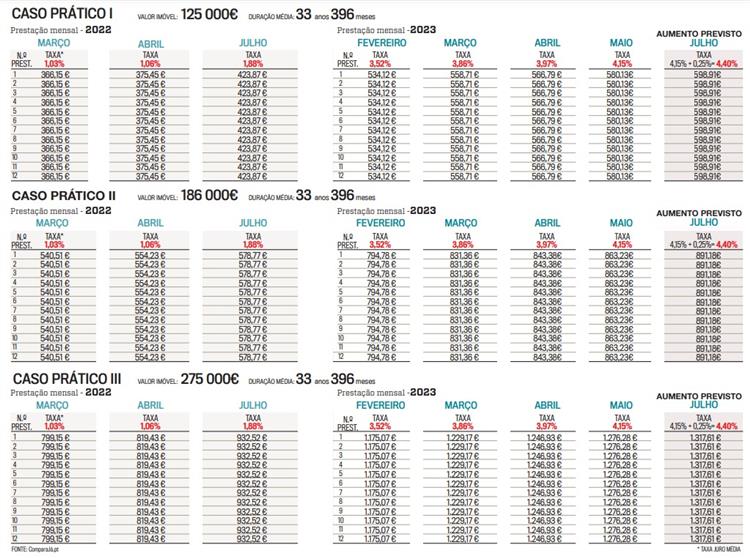

E, de acordo com as simulações feitas para o Nascer do SOL pela plataforma ComparaJá.pt, para um imóvel avaliado no valor de 125 mil euros a pagar em 33 anos, se a prestação em fevereiro fixava-se em 534,12 (com uma taxa de juro média de 3,352%), em abril já subiu para 556,79 euros (com uma taxa média de juro de 3,97%) e agora irá subir para 598,91 euros devido ao aumento da taxa de juro. Isto é, representa uma subida de 42,12 face a abril, mas mais 64 euros face ao início do ano.

Já para um imóvel de 186 mil euros, a pagar no mesmo prazo (33 anos), se em fevereiro pagava 794,78 euros, a prestação subiu para 843,38 euros em abril. Com este aumento dos juros irá uma prestação de 891,18 euros. Ou seja, um aumento de 47,8 euros em relação a abril e uma subida 96,4 euros em relação a janeiro.

O cenário repete-se para uma casa de 257 mil euros também a pagar a 33 anos. A prestação que em janeiro era de 1,175,07 euros subiu para 1.246,93 euros em abril deste ano. E com esta subida de 0,25%, irá pagar uma prestação mensal de 1.317,61 euros. Feitas as contas, mais 142,54 face a janeiro e um aumento de mais de 70 euros em relação a abril.

FMI mais otimista

Mas apesar de as subidas das taxas de juro e outros fatores económicos poderem afetar o crescimento, o Fundo Monetário Internacional (FMI) reviu em alta o crescimento mundial, prevendo uma taxa de 3%, igual à que também estima para 2024. Ainda assim, alerta que a previsão para estes dois ano continua «bem abaixo da média anual histórica (2000-19) de 3,8%».

Sobre estes dados, Paulo Rosa alerta que «uma eventual recessão da principal economia global, a norte-americana, ainda não foi afastada. É provável que tenha sido apenas adiada para 2024 ou 2025», diz ao nosso jornal.

Já Nuno Mello, analista da XTB, diz que «o problema é precisamente esse», detalhando que «após um ano de uma campanha historicamente agressiva de subida das taxas de juro, os bancos centrais chegaram a um ponto de inflexão». E questiona: «Será que a atual orientação da política monetária é suficientemente restritiva para abrandar o crescimento e reduzir a inflação para 2%? O Banco da Reserva da Austrália e o Banco do Canadá disseram que sim e fizeram uma pausa, mas em junho os bancos centrais mudaram a sua resposta para não e reiniciaram o seu ciclo de subidas».

O FMI alertou também para uma inflação ainda elevada. «Há uma relação mais ou menos direta entre a inflação subjacente (aquela que exclui alimentação e energia), sobretudo a inflação dos serviços, e o crescimento económico nos países desenvolvidos, onde o setor dos serviços responde por mais de dois terços do PIB», começa por explicar Paulo Rosa. Ou seja, «se a economia estiver bem e a crescer, é normal que a inflação dos serviços permaneça desancorada e substancialmente acima da estabilidade de preços de 2%, meta estabelecida pelos bancos centrais de quase todas as economias avançadas».

O economista do Banco Carregosa diz que a economia norte-americana mantém-se resiliente, «alicerçada num mercado de trabalho robusto, tendo provavelmente crescido cerca de 2% no primeiro semestre deste ano, muito à custo do setor dos serviços, enquanto a indústria mostra gradual fraqueza. Este crescimento económico norte-americano é um potencial entrave à descida da inflação subjacente nos EUA, contribuindo para que a Reserva Federal dos EUA mantenha a sua postura restritiva por um período de tempo mais longo do que o esperado».

Já Nuno Mello diz que olhando para o panorama macroeconómico, «os bancos centrais enfrentam uma tendência desencorajadora de uma inflação subjacente teimosamente elevada, uma atividade renovada no setor da habitação sensível às taxas de juro, uma dinâmica forte do mercado de trabalho e consumo alto». Além disso, acrescenta o analista, «a tendência macroeconómica também facilitou as condições financeiras, o que corre o risco de alimentar ainda mais esta tendência contraproducente».

Para Nuno Mello, «na ausência de um choque económico que inverta a atual tendência macroeconómica, é provável que os bancos centrais tenham de continuar a aumentar as taxas de juro até nos colocarem de novo numa trajetória que abrande a economia o suficiente para que a inflação volte a descer para 2% numa base sustentada. Enquanto isso não acontecer, os bancos centrais deverão continuar a subir as taxas de juro».

Portugal, como diz Paulo Rosa, beneficia de um crescimento económico mais forte do que o norte da Europa, sobretudo relativamente à Alemanha. E diz que «o suporte do setor do turismo no sul da Europa compensa a quebra industrial no norte da Europa, nomeadamente na Alemanha, sendo um ponto favorável para ajudar a economia da Zona Euro a apresentar um crescimento económico em 2023, ainda que ligeiro».

Já Nuno Mello recorda as palavras do economista-chefe do FMI, Gourinchas, que «fez alguns comentários interessantes em relação a esta publicação, ao dizer que o FMI espera que o aperto monetário continue até finais de 2024 ou mesmo até 2025». Dito isto, defende o analista, «podemos esperar taxas de juros mais elevadas e maiores restrições no acesso ao crédito para as famílias e empresas. Penso que estas projeções agora feitas, e que foram na sua generalidade revisões em alta das previsões anteriores, acabarão por ser revistas em baixa novamente».